Wycena Instrumentów Pochodnych

I. Generalne zasady wyceny

▪ Definicja instrumentu pochodnego (aspekty regulacyjne)

▪ Wycena do wartości godziwej

▪ Dane rynkowe oraz stosowane na rynku konwencje kwotowań

▪ Ogólne zasady wyceny instrumentów pochodnych

▪ Wycena za pomocą wielu krzywych (multicurve approach)

II. Zasady konstrukcji krzywej dochodowości

▪ Krzywa do projekcji przepływów

▪ Krzywa do dyskontowania

▪ Krzywa swapowa vs krzywa OIS

▪ Krzywe dwuwalutowe

▪ Praktyka rynkowa

Praktyczne Ćwiczenie

1. Obliczanie stóp forwardowych

2. Konstrukcja krzywej dochodowości, interpolacja stawek

3. Konstrukcja krzywej CCY

III. Instrumenty liniowe

▪ Wycena kontraktów FX Forward

▪ Wycena FRA

▪ Wycena IRS

▪ Wycena CIRS

▪ Wycena OIS

▪ Kontrakty Futures

Praktyczne Ćwiczenie

1.Wycena transakcji walutowych oraz stopy procentowej

2.Kurs forwardowy – parytet stóp procentowych vs. kurs rynkowy, wycena kontraktu FX Forward

3.Obliczanie wyceny kontraktów FRA

4.Wycena IRS

5.Konstrukcja krzywej OIS, wycena OIS

6.Obliczanie wyceny z wykorzystaniem krzywej OIS

IV. Opcje

a. Opcje walutowe (waniliowe, binarne, strategie opcyjne)

▪ Zasady konstrukcji płaszczyzny zmienności

▪ Parametry wrażliwości (greckie)

▪ Przykłady zastosowania do zarządzania ryzykiem kursowym

b. Opcje stopy procentowej CAP/FLOOR

▪ Caplet/Floorlet

▪ Model Blacka

▪ Środowisko ujemnych stóp procentowych – model shifted lognormal

▪ Przykłady zastosowania do zarządzania ryzykiem stopy procentowej

c. Drzewa dwumianowe – omówienie, zastosowanie

d. Metody Monte Carlo – omówienie, zastosowanie

Praktyczne Ćwiczenie

1. Wycena, konstrukcja płaszczyzny zmienności

2.Wycena opcji model BS

3.Wycena opcji na drzewach dwumianowych

4.Wycena opcji metodą Monte Carlo

5.Wyznaczanie płaszczyzny zmienności dla opcji FX

V. Aspekty księgowe i regulacyjne wyceny

▪ Wartość godziwa vs wycena ostrożna

▪ Zasady ostrożnej wyceny – korekty wyceny AVA

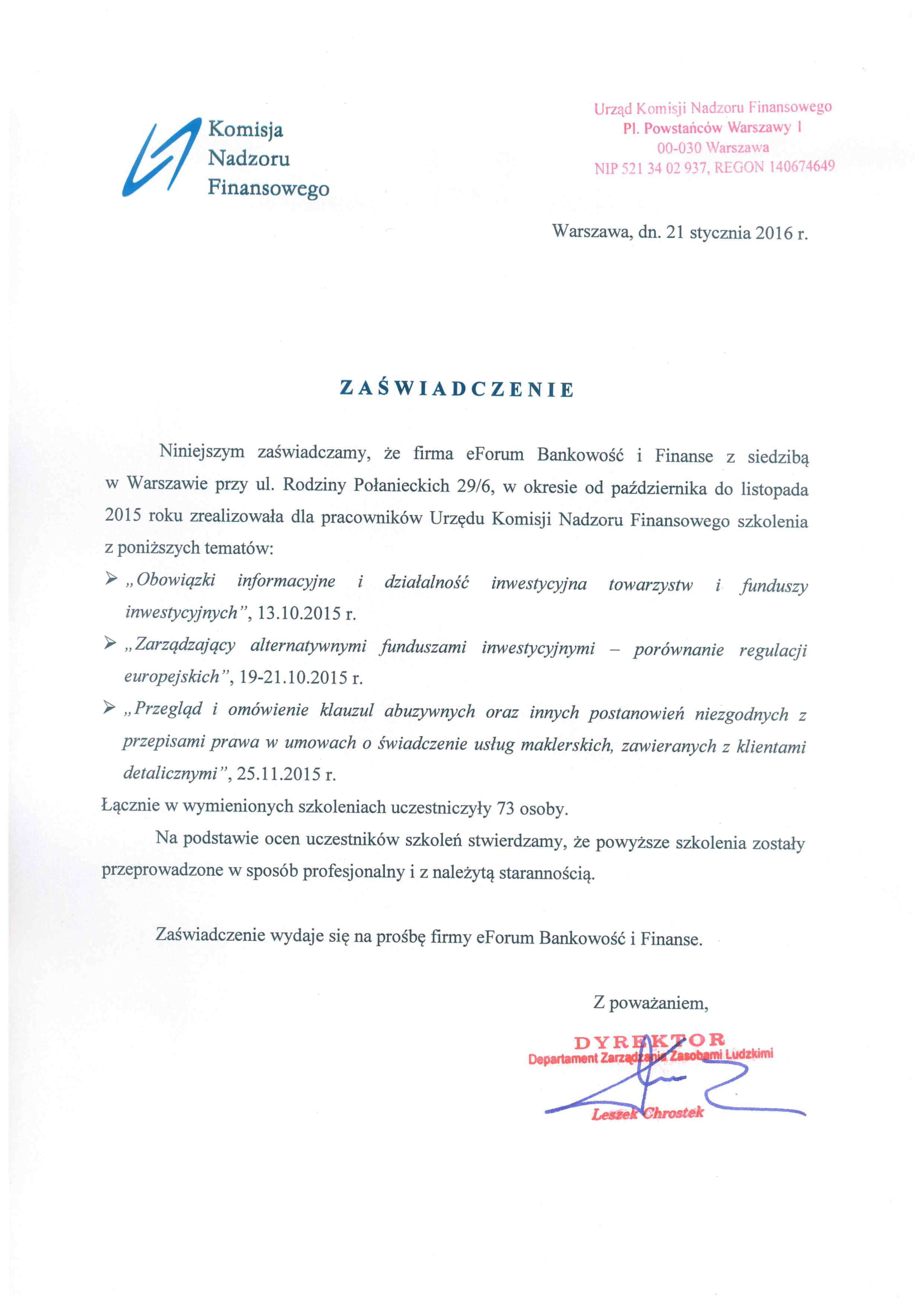

Kim jesteśmy?

Naszą misją jest wspieranie rozwoju zawodowego i osobistego poprzez dostarczanie najwyższej jakości szkoleń oraz wiedzy eksperckiej. Dążymy do tego, aby każdy uczestnik naszych programów szkoleniowych mógł w pełni wykorzystać swój potencjał, osiągając sukces w dynamicznie zmieniającym się świecie bankowości i finansów.

Poprzez współpracę z najlepszymi praktykami i specjalistami z branży, łączymy teorię z praktyką, zapewniając skuteczne i realne rozwiązania. Naszym celem jest nie tylko edukacja, ale także inspirowanie liderów i profesjonalistów do wprowadzania innowacji i osiągania doskonałości w swojej pracy.

Stawiamy na profesjonalizm, indywidualne podejście oraz partnerską współpracę, wierząc, że inwestycja w wiedzę to najcenniejszy krok w kierunku przyszłości.

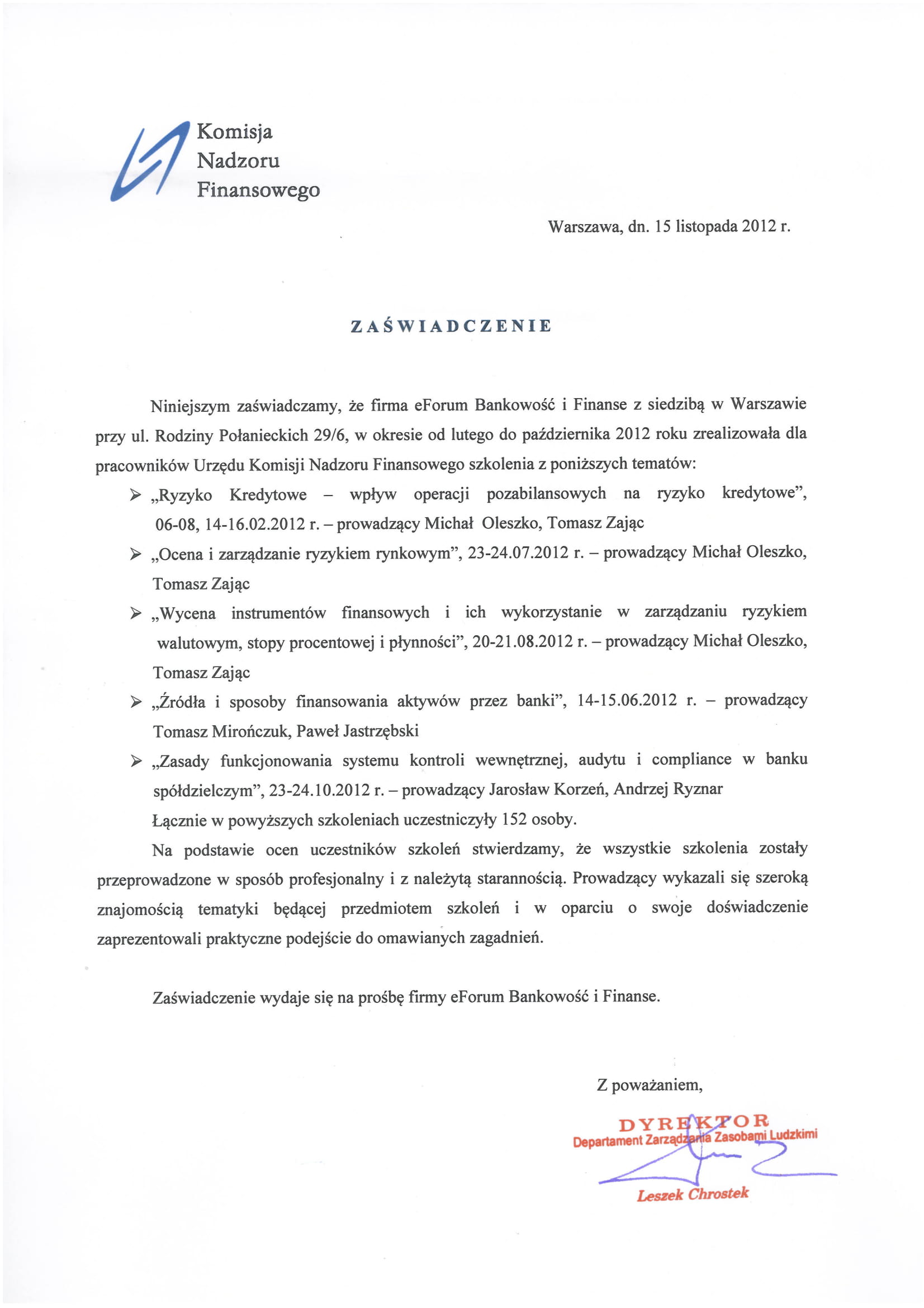

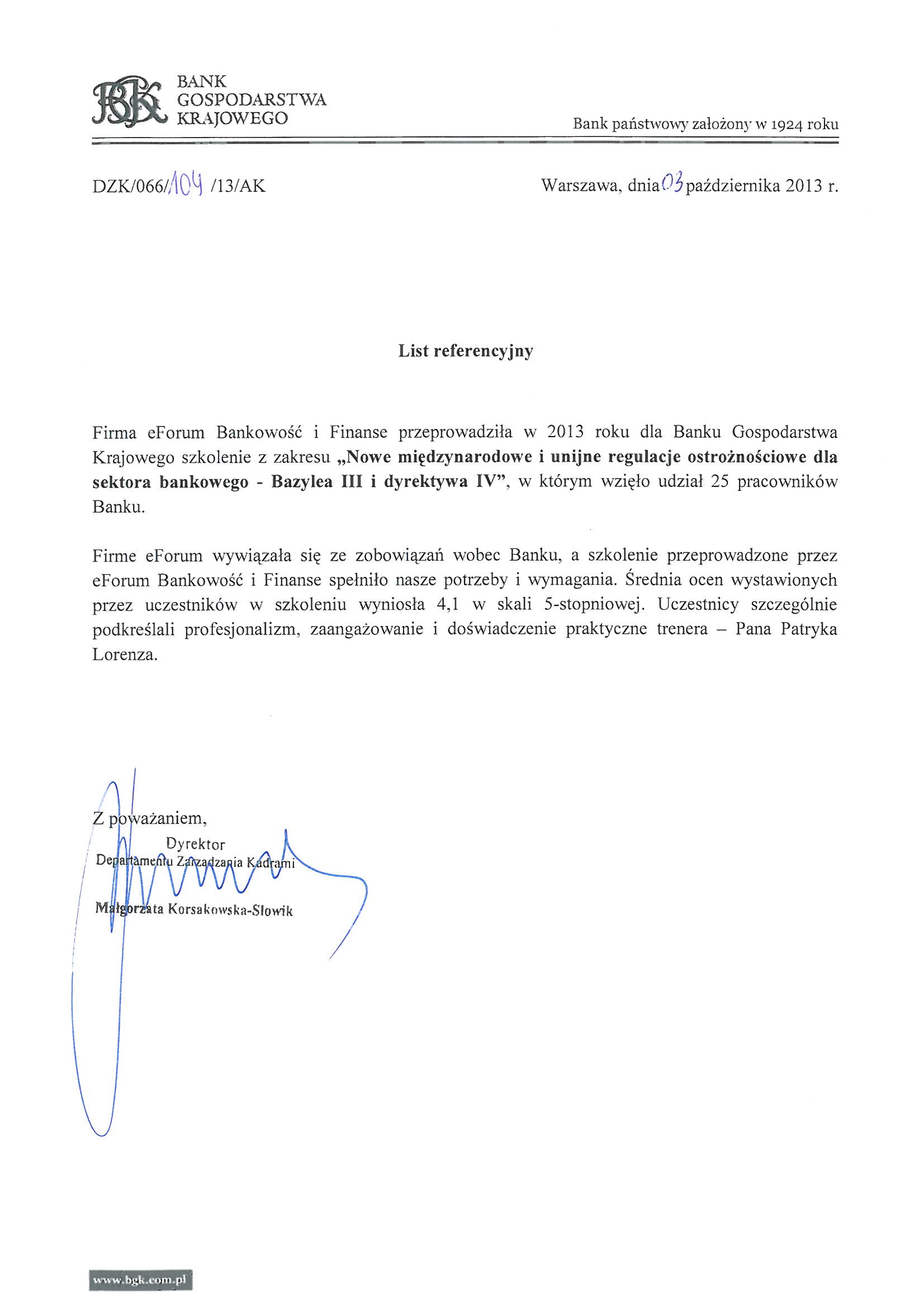

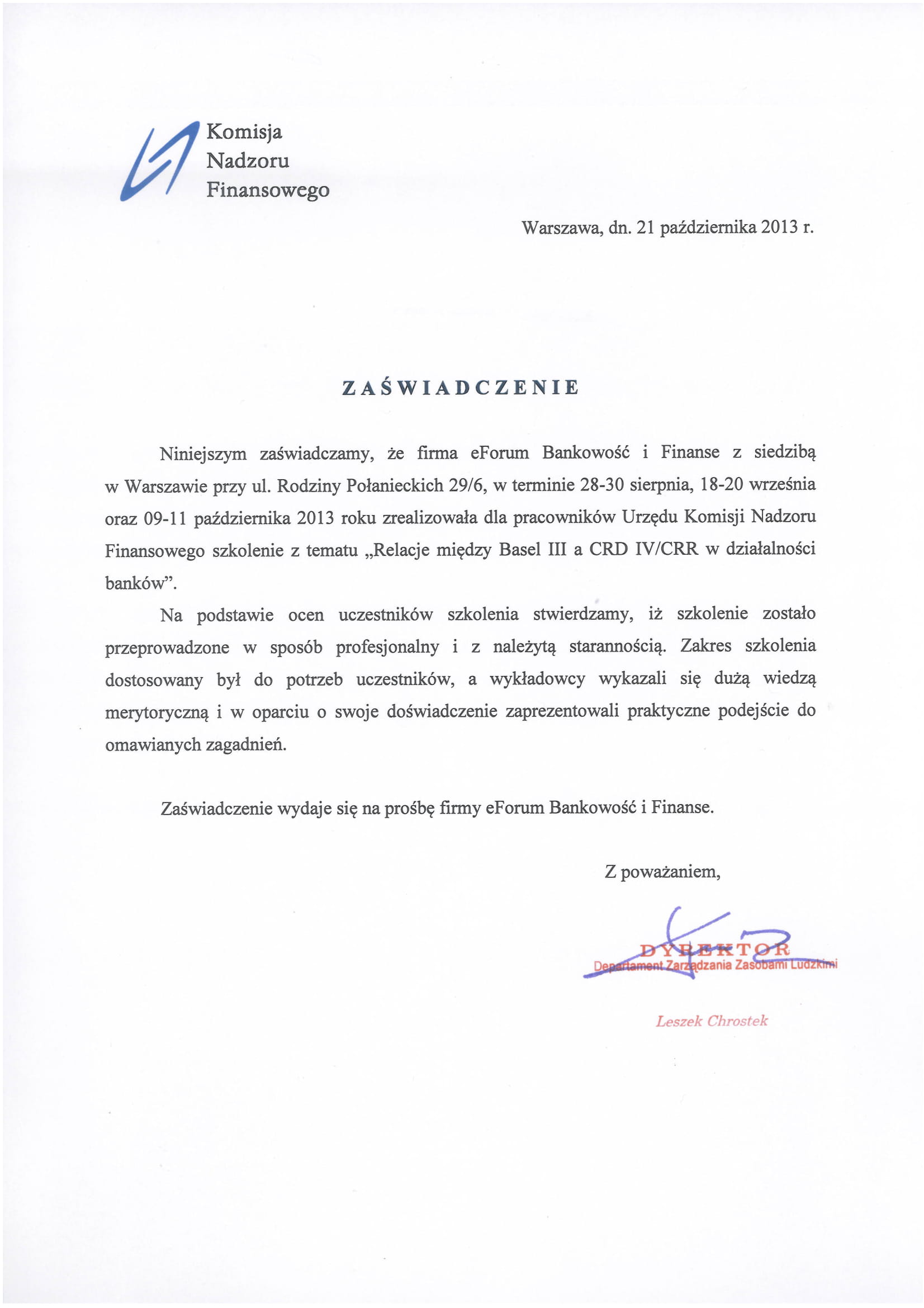

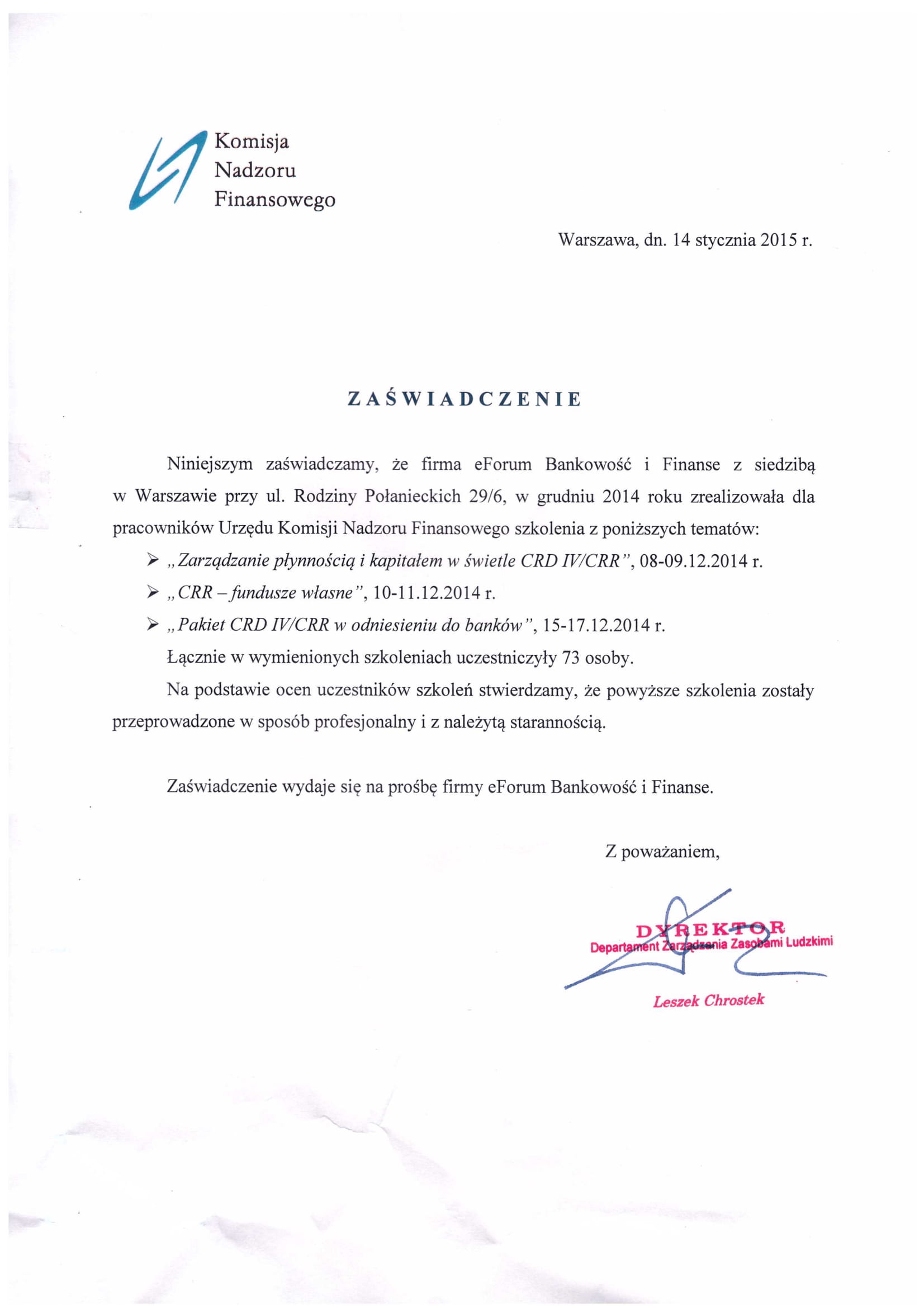

Zaufali nam

Wybrane rekomendacje

Zaplanuj rozwój swojej firmy

Jesteśmy tu, aby pomóc Ci rozwijać kompetencje Twojego zespołu i osiągać nowe cele biznesowe. Nasza firma specjalizuje się w organizacji szkoleń wewnętrznych oraz indywidualnych sesji one-to-one z zakresu bankowości i finansów. Gwarantujemy współpracę z najwyższej klasy specjalistami-praktykami, którzy mają wieloletnie doświadczenie w swoich dziedzinach i wiedzę popartą realnymi osiągnięciami.

Dzięki naszemu doświadczeniu w doradztwie szkoleniowym stworzymy dla Ciebie idealnie dopasowane rozwiązania, które pomogą Twojej firmie zdobywać przewagę na rynku.

Skontaktuj się z nami, aby porozmawiać o Twoich potrzebach szkoleniowych:

📞 Telefon: +48 604 214 506

📧 E-mail: kontakt@eforum.com.pl